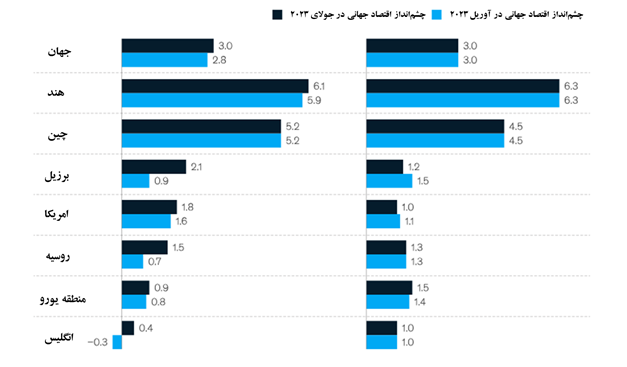

صندوق بینالمللی پول پیشبینی میکند چشمانداز اقتصاد جهانی که رشد جهانی 3.5 درصد را در سال 2022 تجربه نموده به 3.0 درصد در هر دو سال 2023 و 2024 کاهش یابد (شکل 1). در این گزارش آمده است: «در حالی که پیشبینی رشد سال 2023 نسبتاً بالاتر از میزان رشد پیشبینیشده چشمانداز اقتصاد جهانی در آوریل 2023 است، اما بر اساس استانداردهای تاریخی ضعیف باقی میماند». در همین حال، صندوق بینالمللی پول انتظار دارد تورم جهانی از 8.7 درصد در سال 2022 به 6.8 درصد در سال 2023 و 5.2 درصد در سال 2024 کاهش یابد. همچنین پیشبینی شده که تورم اساسی (محلی) به تدریج کاهش یابد و پیشبینیها برای تورم در سال 2024 به سمت بالا اصلاح شود.

شکل1.

چشمانداز کلی برای سال 2023 با کاهش تورم بهبود یافته است، اما بر اساس استانداردهای تاریخی ضعیف باقی مانده است.

پیشبینی صندوق بین المللی پول از رشد تولید ناخالص داخلی واقعی بر اساس کشور، سال به سال (درصد)

Sourc: IMF; Mckinsey Global Economics Intelligence analysis

اعتماد در میان مصرفکنندگان بهبود یافته است، اما آنها هنگام در نظر گرفتن خریدهای عمده محتاط هستند (شکل 2). برزیل شاهد افزایش اعتماد مصرفکننده به 92.3 در ماه ژوئن (از 88.2 در ماه مه) بود که بالاترین میزان از فوریه 2019 است. با این حال، اکثر کشورها در مقایسه با یک سال گذشته انقباض در مخارج مصرفکننده ثبت کردند و مصرف در چین به میزان قابل توجهی کاهش یافته است.

شکل2.

اعتماد مصرفکنندگان بهبود یافته است، اما آنها هنگام خرید عمده محتاط هستند و کالاهای کمتری را به خانه میآورند.

شاخص اطمینان مصرفکننده جهانی OECD، شاخص (میانگین بلندمدت = 100)

Sourc: IMF; Mckinsey Global Economics Intelligence analysis

بانکهای مرکزی انتظارات تورمی را به خوبی ثابت نگه داشتهاند. در اقتصادهای توسعه یافته، با کاهش قیمت تولیدکننده، تورم در حال کاهش است. تورم در روسیه و هند افزایش یافته اما همچنان پایین است. با این حال، ناظران تورم در روسیه را از نزدیک زیر نظر دارند.

در 26 ژوئیه، فدرال رزرو نرخ بهره پرداختی به مانده ذخایر را به 5.4 درصد افزایش داد. مقامات فدرال رزرو همچنین نرخ وجوه فدرال را با محدوده هدف 5.25 درصد تا 5.5 درصد افزایش دادند. این یازدهمین افزایش نرخ از مارس 2022 بود. در ماه ژوئن، بانک مرکزی اروپا نرخ بهره کلیدی خود را به 3.5 درصد افزایش داد ، و پیشبینی تورم خود را به سمت 5.4 درصد در سال 2023 اصلاح کرد. بانک مرکزی انگلیس در ماه ژوئن نرخ بهره خود را با 50 واحد افزایش به 5 درصد رساند.

بر اساس برآورد "پیشرفت" دفتر تحلیل اقتصادی، در ایالات متحده، تولید ناخالص داخلی واقعی با نرخ سالانه 2.4 درصد در سه ماهه دوم سال 2023 (رشد سالانه سه ماهه به سه ماهه) افزایش یافت. تولید ناخالص داخلی منطقه یورو نیز در سه ماهه دوم 2023، 0.3 درصد افزایش یافته که نسبت به سال قبل 0.6 درصد افزایش یافته است. در سراسر اقتصادهای بزرگ اتحادیه اروپا، عملکرد متفاوت بود: فرانسه و اسپانیا به لطف صادرات و گردشگری قویتر رشد کردند، در حالی که تولید ناخالص داخلی آلمان ثابت بود و ایتالیا دچار انقباض شد. بر اساس چشم انداز ژوئن 2023 OECD، انتظار میرود رشد تولید ناخالص داخلی انگلیس در سال 2023 به میزان 0.3 درصد باشد. تولید ناخالص داخلی چین در سه ماهه دوم 2023 رشد 6.3 درصدی نسبت به سال 2022 داشته (4.5 درصد در سه ماهه اول)، و رشد سالانه 5.5 درصدی را گزارش کرده است. در همین حال، شاخصهای ترکیبی پیشرو OECD نشانههایی از جهش را در سراسر اقتصادها نشان داد.

شاخص تولید صنعتی ایالات متحده در ژوئن اندکی کاهش یافت و به 102 رسید (از 103 در ماه می)، در حالی که شاخصهای مدیران خرید ایالات متحده[1] نیز در ژوئن کاهش یافت. شاخص مدیران خرید در بخش تولیدی به پایینترین سطح شش ماهه 46.3 (از 48.4 در ماه می) رسید، در حالی که شاخص مدیران خرید در بخش خدمات به 54.4 (در مقابل بالاترین میزان 70.4 می 2021) کاهش یافت.

در سطح جهانی، بخش تولید در ماه ژوئن با سرعت بیشتری منقبض شد، به طوری که تولیدکنندگان یا کاهش سرعت یا تسریع انقباض در تجارت را ثبت کردند. در مقابل، روند صعودی خدمات در ماه ژوئن ادامه یافت، اگرچه گسترش رشد با کاهش قابل توجهی، انگیزه خود را از دست داد.

بازار کار در بسیاری از کشورها پایدار بوده و نرخ بیکاری در بسیاری از اقتصادهای مورد بررسی با ثبات است؛ اگرچه عوامل فصلی نرخ بیکاری را در هند افزایش داد، جایی که بیکاری در ژوئن به 8.5 درصد رسید (از 7.7 درصد در ماه می). نرخ بیکاری در ایالات متحده به 3.6 درصد رسید که کمی بیشتر از 3.4 درصد در ماه می بود (در ژانویه 2020، 3.5 درصد بود).

بازارهای سهام در هند، ژاپن و ایالات متحده از ژوئن تا ژوئیه رشد خود را افزایش دادند، در حالی که سایر کشورهای مورد بررسی تقریباً بدون تغییر باقی ماندند (مانند آلمان و روسیه) یا کاهش بیشتری را ثبت کردند (مانند چین، فرانسه و بریتانیا). در ماه ژوئن، بازده سال به نرخ امروز برای S&P 500 و داوجونز به ترتیب تا 15.9 درصد و 3.8 درصد بود. در طول این ماه، شاخص نوسانات بورس قراردادهای آتی و اختیار معامله شیکاگو [2] بهطور میانگین 13.3 بود که نشاندهنده ثبات بازار مالی است. دلار آمریکا در برابر ارزهای کشورهای توسعه یافته اصلی کاهش یافت، اما عملکرد خوبی در برابر ارزهای اقتصادهای در حال توسعه داشت.

در ماه آوریل، حجم تجارت جهانی 1.4 درصد بهصورت ماهانه کاهش یافت (از 1.9 درصد کاهش در ماه مارس، تجدید نظر شده)، که این کاهش عمدتاً با کاهش رشد در اقتصادهای نوظهور توضیح داده میشود. صادرات در ماه مه در منطقه یورو (که کسری تجاری را از 11.9 میلیارد یورو در آوریل به 0.3 میلیارد یورو کاهش داد) و در برزیل افزایش یافت، اما برای چین و روسیه کاهش یافت. واردات برای روسیه و آمریکا کاهش یافت اما برای برزیل و چین افزایش یافت. در ماه می، شاخص ظرفیت کانتینری نسبت به ماه قبل (122.3 امتیاز تجدید نظر شده) 123.4 واحد افزایش یافت. با ادامه تقویت بنادر چین، توان عملیاتی اروپا همچنان در حال کاهش است. در همین حال، فشارهای زنجیره تامین جهانی به پایین ترین حد خود از سال 1998 نزدیک شده است.

در نهایت، ماهیت کار از زمان شروع همهگیری در حال تغییر بوده است.بر اساس یک گزارش جدید منتشر شده توسط موسسه مشاوره مکنزی، تقاضا برای فضای اداری و خردهفروشی در شهرهای به اصطلاح فوق ستاره (از جمله پکن، هیوستون، لندن، مونیخ، نیویورک، پاریس، سانفرانسیسکو، شانگهای و توکیو) احتمالا زیر سطح پیش از همهگیری باقی خواهد ماند. در یک سناریوی که توسط موسسه مشاوره مکنزی مدل شده است، تقاضا برای فضای اداری در سال 2030، 13 درصد کمتر از سال 2019 برای شهر متوسط مورد مطالعه خواهد بود. در یک سناریوی بدبینانه نیز، تقاضا در شهرهایی که به شدت از همهگیری آسیب دیدهاند، 38 درصد کاهش مییابد. دلیل این موضوع این است که کارمندان اکنون زمان بسیار کمتری را نسبت به قبل از همهگیری کووید-19 در دفتر میگذرانند. مرکز شهری نیویورک 5 درصد از جمعیت خود را از اواسط سال 2020 تا اواسط سال 2022 از دست داد، در حالی که سانفرانسیسکو 6 درصد از جمعیت خود را از دست داد. همچنین، تردد پیاده در نزدیکی فروشگاهها در کلانشهرها 10 تا 20 درصد کمتر از سطح قبل از همهگیری است.

گفته میشود، تقاضا برای املاک و مستغلات بهطور قابل توجهی با توجه به ویژگیهای محلی خاص شهرها متفاوت خواهد بود. تقاضا ممکن است در محله ها و شهرهایی که با فضای اداری متراکم، مسکن گران قیمت و کارفرمایان بزرگ در اقتصاد دانش بنیان مشخص میشوند، کمتر باشد. با این حال، شهرها میتوانند رویکردهای ترکیبی را برای کمک به سازگاری و شکوفایی اتخاذ کنند. اولویتها ممکن است شامل توسعه محلههای با کاربری مختلط، ساخت ساختمانهای سازگارتر، و طراحی فضای اداری و خردهفروشی چند منظوره باشد.

برخی نکات قابل تامل گزارش

- در میان اقتصادهای پیشرفته، ایالات متحده در سه ماهه دوم2023، 2.4 درصد رشد کرد، اما رشد اروپا متوسط است. تورم قیمت مصرفکننده در حال کاهش است و میزان تولید همچنان پایین است.

- ایالات متحده. بر اساس برآورد "پیشرفت" دفتر تحلیل اقتصادی در ایالات متحده، تولید ناخالص داخلی واقعی با نرخ سالانه 2.4 درصد در سه ماهه دوم سال 2023 (رشد سالانه سه ماهه به سه ماهه) افزایش یافت. در همین حال، بر اساس برآوردگزارش منتشر شده سه ماه سوم 2023 توسط دفتر تحلیل اقتصادی، تولید ناخالص داخلی واقعی با نرخ سالانه 2.0 درصد در سه ماهه اول سال 2023 رشد کرد. آخرین گزارش فدرال رزرو نشان دهنده چشمانداز مثبت برای اقتصاد ایالات متحده است.

- منطقه یورو. تولید ناخالص داخلی منطقه یورو در سه ماهه دوم به رشد بازگشت و 0.3 درصد رشد کرد و نسبت به سال 2022 0.6 درصد رشد کرد (با کاهش تأثیر تنگناهای عرضه و شوکهای انرژی و بهبود درآمد واقعی)، اما چشمانداز تولید در حال بدتر شدن است. در سراسر اقتصادهای بزرگ اتحادیه اروپا، عملکرد متفاوت بود: فرانسه و اسپانیا به دلیل صادرات و گردشگری قویتر رشد کردند، در حالی که تولید ناخالص داخلی آلمان ثابت بود و ایتالیا کاهش یافت. دادههای اولیه نشان میدهد که منطقه یورو به سختی از یک رکود در اواخر سال گذشته اجتناب کرده است.

- انگلستان. تورم بریتانیا در ماه ژوئن به 7.9 درصد (از 8.7 درصد در ماه مه) کاهش یافت، در حالی که تورم اصلی (به استثنای قیمت انرژی، غذا، الکل و تنباکو) اندکی به 6.9 درصد (از 7.1 درصد در ماه می) کاهش یافت. این نشان میدهد که تورم بریتانیا بهطور فزایندهای تحت تأثیر عوامل داخلی است، نه صرفاً افزایش قیمت انرژی به دلیل جنگ در اوکراین. کاهش نرخ تورم اساساً نتیجه کاهش هزینههای حمل و نقل، بهویژه سوخت، و افزایش آهسته قیمت مواد غذایی و نوشیدنی است. سرعت سریع افزایش قیمتها در بریتانیا نسبت به سایر اقتصادهای بزرگ پایدارتر بوده است و تورم در G7 در بالاترین سطح قرار دارد. در پاسخ، بانک انگلستان نرخ بهره خود را در ماه ژوئن 50 واحد پایه افزایش داد و به 5 درصد رساند و پیش بینی میشود تا قبل از پایان سال 2023 نرخها را بیشتر افزایش دهد. انتظار میرود تورم تا پایان سال 2023 به 5 درصد کاهش یابد.

- در اقتصادهای نوظهور، رشد چین کند شده و با کاهش انتظارات تورم تحت کنترل است، اما در هند رو به افزایش است و در روسیه شتاب میگیرد.

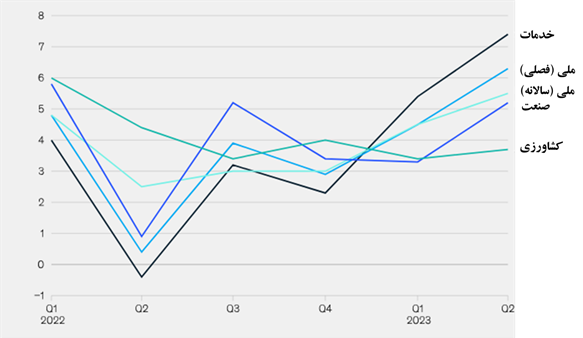

- چین. در سه ماهه دوم 2023، تولید ناخالص داخلی چین 6.3 درصد در سال (از 4.5 درصد در سه ماهه اول)، در مقایسه با سال 2022 افزایش یافت و شاهد رشد سالانه 5.5 درصدی (شکل 3) بود. مصرف بزرگترین محرک بود که 84.5 درصد از رشد تولید ناخالص داخلی در سه ماهه دوم را به خود اختصاص داد و پس از آن سرمایه گذاری (32.8 درصد) و تجارت (17.3- درصد) قرار گرفتند. رشد تولید ناخالص داخلی در بخشهای صنعت و خدمات به ترتیب به 5.2 و 7.4 درصد در سه ماهه دوم افزایش یافت که از 3.3 درصد و 5.4 درصد در سه ماه اول افزایش یافت. رشد تولید ناخالص داخلی کشاورزی بدون تغییر در 3.7 درصد باقی مانده است. تجارت فرامرزی در سه ماهه دوم کاهش بیشتری یافت و 6.0 درصد سالانه کاهش یافت (در مقایسه با کاهش 2.7 درصدی در سه ماهه اول). صادرات در سه ماهه دوم 5.4 درصد کاهش یافت (پس از افزایش 0.1 درصدی در سه ماهه اول)، در حالی که واردات 7.0 درصد کاهش یافت (در مقایسه با 6.2- درصد در سه ماهه اول). موسسات مالی آخرین پیشبینیهای خود را برای رشد تولید ناخالص داخلی سال 2023 چین را کاهش دادند: انتظارات اکنون بین 5.0 تا 5.5 درصد در مقابل 5.5 تا 6.5 درصد در پیشبینی آوریل است.

شکل3.

تولید ناخالص داخلی چین در سه ماهه دوم 6.3 درصد و در نیمه اول سال 5.5 درصد افزایش یافته است که کمتر از انتظارات بازار است.

افزایش رشد واقعی در چین بر اساس بخش، درصد

Sourc: IMF; Mckinsey Global Economics Intelligence analysis

- هند. شاخص مدیران خرید برای بخش تولید از بالاترین حد خود در 31 ماه گذشته به 57.8 در ماه ژوئن (از 58.7 در ماه مه) رسید، اما بهطور ثابت در منطقه گسترش باقی ماند. خدمات روند مشابهی را دنبال کردند و نسبت به ماه قبل 4.4 درصد کاهش یافتند و به 58.5 رسیدند. در بحبوحه چالشهای تقاضای جهانی، صادرات در ماه ژوئن 22 درصد بهصورت سالانه کاهش یافت و در مجموع به 32.97 میلیارد دلار رسید. رقم صادرات کالا در ژوئن نشاندهنده کاهش 6 درصدی نسبت به مجموع 34.98 میلیارد دلاری ماه می است. واردات ژوئن با 53.10 میلیارد دلار، 17 درصد نسبت به سال گذشته کاهش یافت، همچنین روند مشابه ماه به ماه را دنبال کرد و 7 درصد نسبت به ماه می کاهش داشت. دلیل این امر کاهش قیمت کالاها بود. در نهایت کسری تجاری کاهش یافت.

- برزیل. اعتماد مصرفکننده در ژوئن به 92.3 افزایش یافت (از 88.2 در ماه می) که بالاترین میزان از فوریه 2019 است. شاخصی که قصد خرید کالاهای بادوام را در ماههای آینده اندازهگیری میکند، محرک اصلی این ماه بود که حاکی از کاهش بدبینی نسبت به مقاصد هزینهای است که با کاهش تورم و انتظار کاهش نرخ بهره در آینده کمک میکند. تولید صنعتی در برزیل در ماه می 2023 نسبت به می 2022 1.9 درصد افزایش یافت.

- روسیه. بانک مرکزی فدراسیون روسیه در نشست سیاستی خود در ماه ژوئن اذعان کرد که تورم دوباره از سطوح پایین شتاب گرفته است. این بانک انتظار دارد قیمتهای مصرفکننده در سال جاری بین 4.5 تا 6.5 درصد افزایش یابد و تورم به هدف 4.0 درصد در سال 2024 کاهش یابد. این بانک عوامل متعددی را برای افزایش فشارهای تورمی ذکر میکند که بهطور بالقوه چرخه افزایش نرخ را توجیه میکند: کاهش ارزش پول، گسترش مالی، بازار کار فشرده و تمدید احتمالی تحریمها. برآوردهای اجماع از پیشبینیکنندگان بزرگ بین المللی تورم در حال حاضر در محدوده 5.0 تا 6.5 درصد برای امسال و 4.0 تا 5.0 درصد برای سال 2024 است.

Purchasing Managers’ Indexes (PMIs)[1]

[2] Chicago Board Options Exchange (CBOE)

دیدگاه خود را بنویسید